热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

开头:中粮期货意象中心

随尿素出口需求的不停轩敞,盘面价钱反倒冷静走弱,回到不冷不热的场面分析其原因一方面供给端高日产肖似后续新安装投产使得供给充裕,另一方面出口量不高于2023年,同期对出口流向作念出要求导致将往复库力度存中性预期。

一

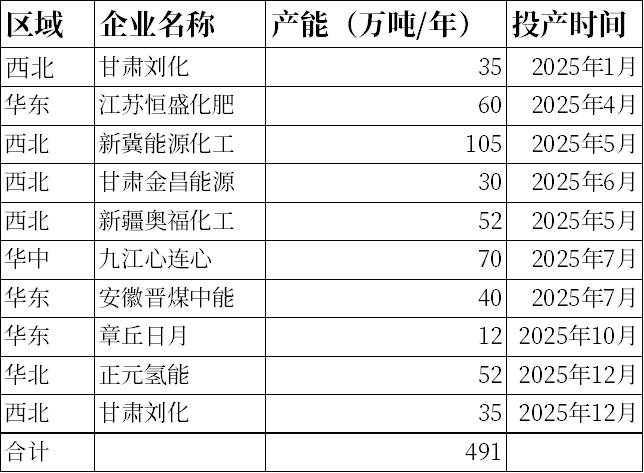

供给端高日产肖似新投产

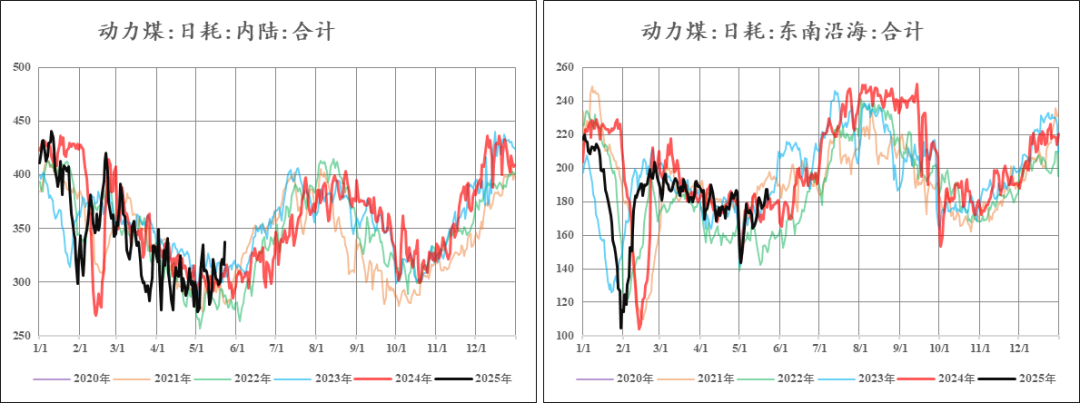

2025年是尿素上游投产力度较大的年份,在经历过2015年的产能达峰及后续的淘汰出清之后,上游投产较为严慎,而握续的低煤价以及旺季供需偏紧情景使得上游利润劝诱老本开支。

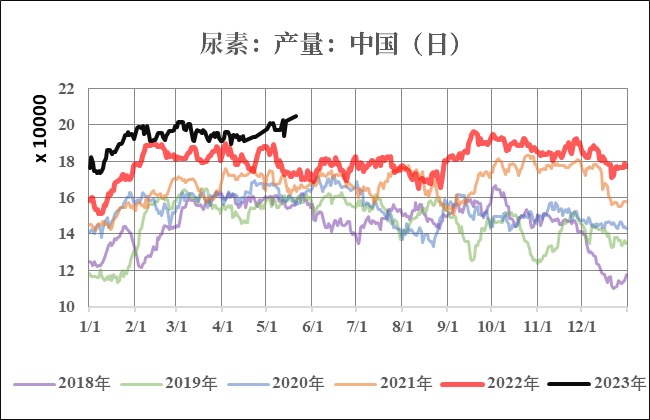

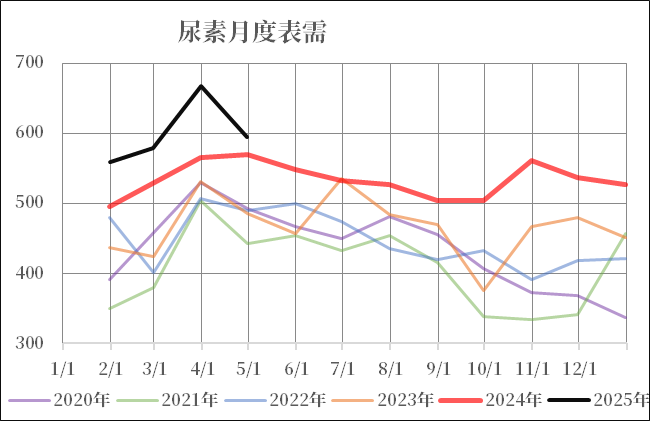

近端日产握续高位超出笔者预期,上游和议利润下保管高负荷分娩,库存上行后灵验扼制中卑鄙门径握货意愿,库存显性化压制价钱。

综上供给方面近端高日产肖似中期投产,产业握货意愿不高,库存显性化。

数据开头:商场信息整理,中粮期货意象院

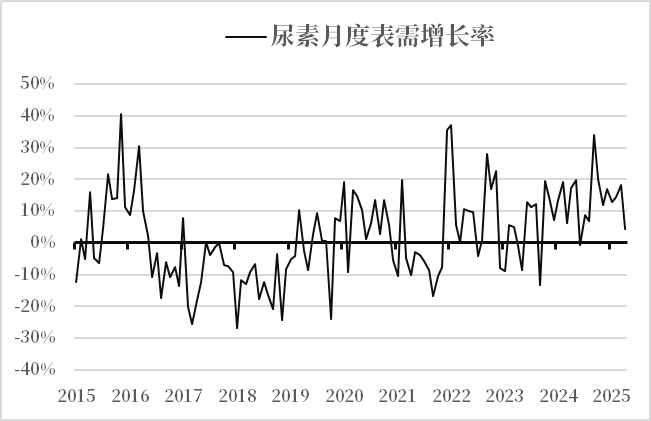

数据开头:商场信息整理,中粮期货意象院

二

不同出口预期下库存推演

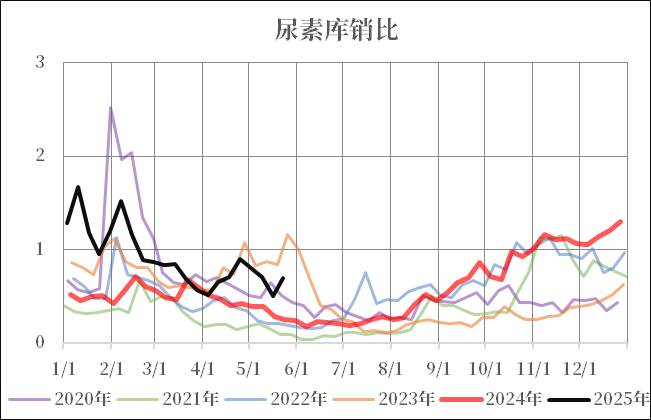

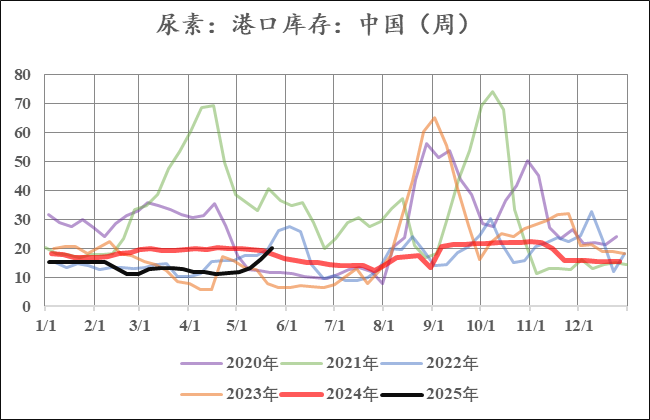

当今商场信息出口需求本领为5-10月,出口量约200万吨。口岸库存当今与昨年握平且10月假期本领较长,是以将出口量等分至6-9月算作假定条款。

凭证新投产信息,若是上游按计算投产除新疆新冀动力外,6-9月周期内还有4套共计约192万吨新投产,基本对冲掉出口需求。如探究新冀动力量产则大于出口需求。

从内需增量角度分析,本年1-4月月度表需平均同比增长约10%,不雅察昨年的表需增长弧线,将来10%的增长较简略率能够握续,线性外推6-9月表不雅需求为2272万吨,折日产18.6万吨,依照当今的日产较为沉着知足。

1、如加上出口需求增长量200万吨,则对应均衡日产变为20.3万吨,供需基本均衡。

2、如新投产按计算成功落地,则日产预期增长至22万吨掌握,供给宽松。

3、那么若是出口超预期增长至2023年水平(425万吨年出口量),则增量刚好对冲掉新投产增量,供需均衡。

数据开头:钢联,中粮期货意象院

数据开头:钢联,中粮期货意象院

三

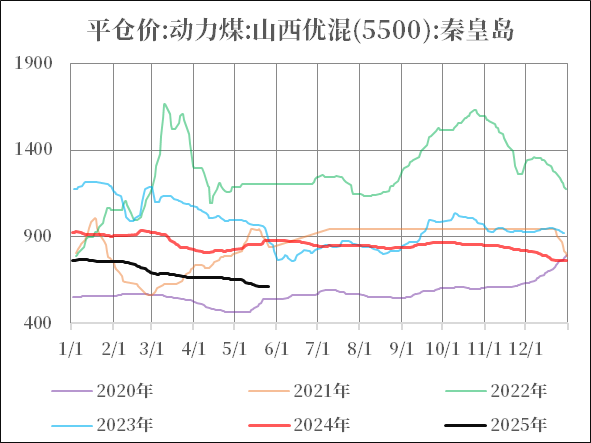

水电发力 成本缺陷

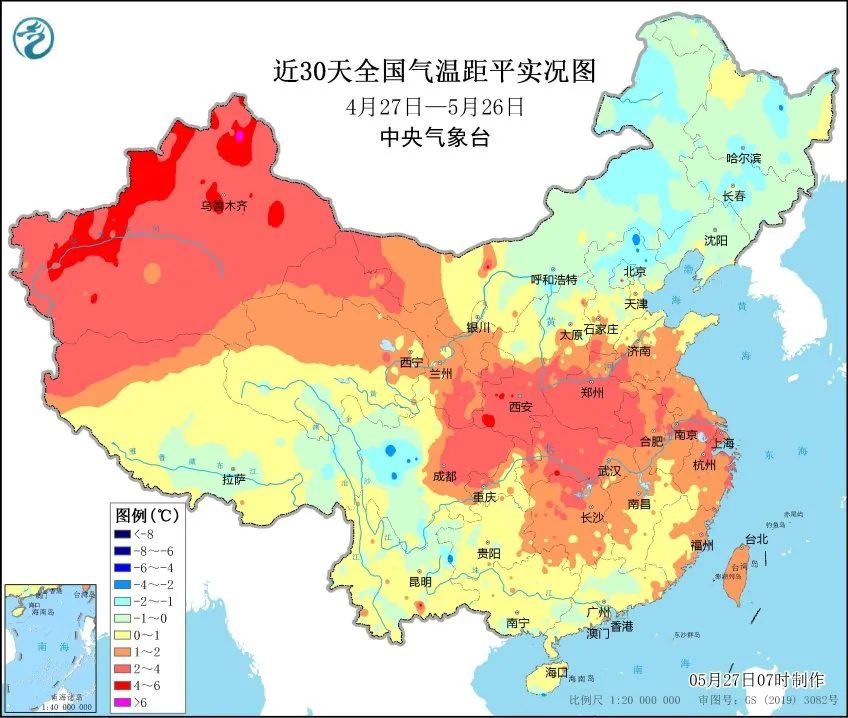

成本维度迎峰度夏,煤炭存供需改善预期,但电力供给端丰水季水电供给发力,同期需求端二产弱稳,民用需求改善但电厂库存同比高位,压制煤炭价钱,尿素等煤化工成本抬升不足预期。

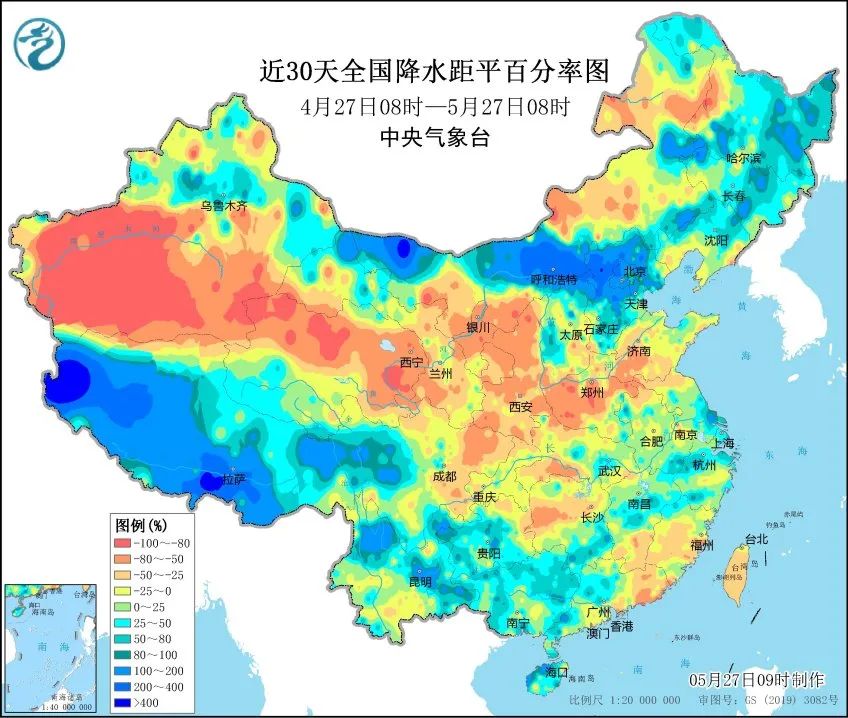

数据开头:中央时势台,钢联,中粮期货意象院

数据开头:中央时势台,钢联,中粮期货意象院

综上,成本维度迎峰度夏成本抬升不足预期,供需维度中期上游新投产基本能够对冲掉出口需求增量,全体中性偏宽松情景。

作家简介

李强

中粮期货意象院 化工意象员

来去商榷经考据号:Z0021910

]article_adlist--> 新浪配合平台中粮期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:赵想远